[김한진]

□ 현재 시장 진단과 전망 (요약)

(미국경제현황)

1. 미국경제는 견조한 반면, 다른나라는 경제난항

2. 미국 경기가 견조한 이유는 풍부한 재정덕분 → 하지만, 재정의 상당수가 소진되는 상황

3. 금리는 많이 떨어지지는 않지만 조만간 금리인하 신호 발견할 것

3-1. 시장입장에서는 단기적으로 금리인하가 호재로 작용할 것

(금리전망)

1. 은행시스템/대출을 통해서 상당부분 제약적 조치 → 추가 금리인상은 유보전망

2. 이미 연준위원들, ‘제퍼슨’, ‘존 윌리엄스’, ‘마이클 바’, ‘라파엘 보스틱’ 등 유화적인 발언↑

3. 과잉긴축우려에 따라 완화적인 방향으로 선회전망

4. 혹여라도 10년물 국채금리가 더 인상된다면 추가금리인상 가능성을 낮츨것

(시장전망)

1. 현재, 금리상승으로 주가조정 단계 → 특히, 채권시장은 패닉/공황 상태 (패닉셀)

2. 하지만, 가격적 or 인플레이션과 비교했을 때 금리와 괴리감↑ → 곧, 정상화 수렴할 것

3. 매크로환경보다 기업이익이 더 강한 상황 → 연말, 실적과 금리완화로 시장랠리 전망

□ 너무나 강한 미국경제

1. 미국 실질GDP와 잠재GDP 차이↑ → 잠재성장률을 훨씬 상회하는 실질 GDP 성장률

1-1. 미국소매판매와 산업생산 역대급

2. 선진국 산업생산 (Advanced Econimics), 신흥국 산업생산 (Emoerging Eveloping Economics), 세계교약량, 선진국 제조업 PMI 모두 하향세

3. 반면, 중국/유럽의 소비자신뢰지수 모두 부진한 가운데 미국만 플러스권

4. 3분기 중국 GDP (산업생산/소매판매) 컨센 상회했지만, 성장 지속부진할 것 → 옥스퍼드도 향 후 5년간 중국경제성장률 기존 4.5%에서 4.0%로 하향

4-1. 결국, 중국경제 부진으로 내년도 원유수요도 감소전망

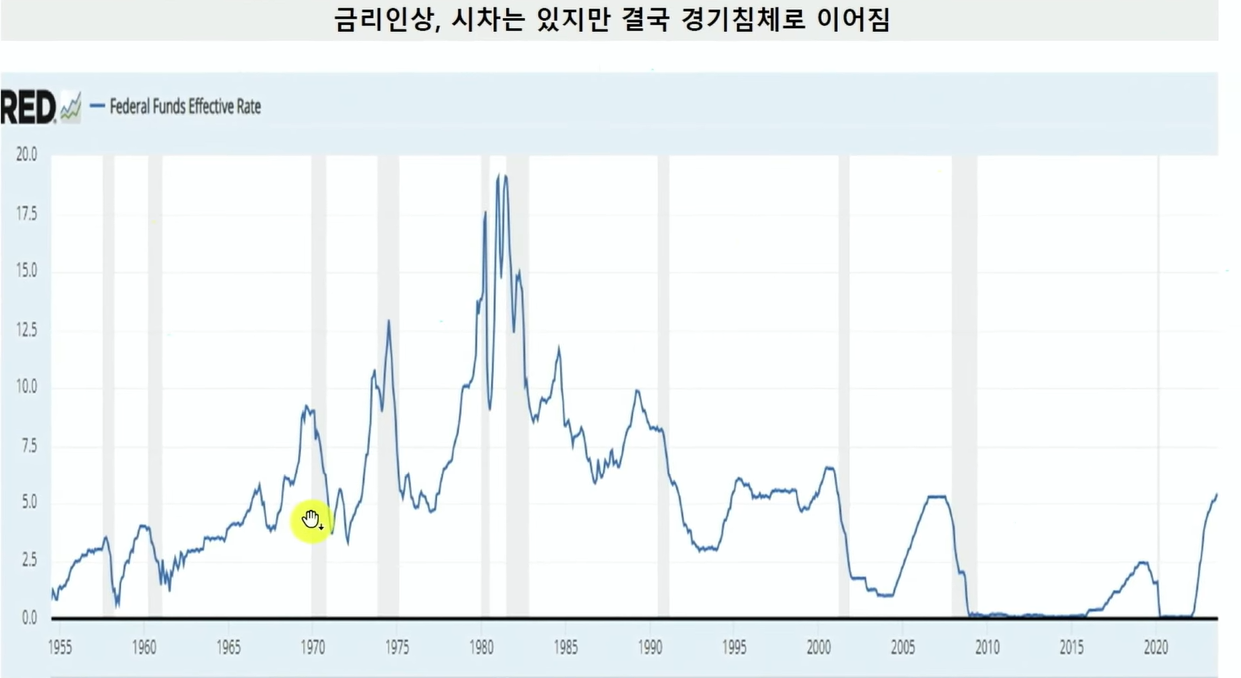

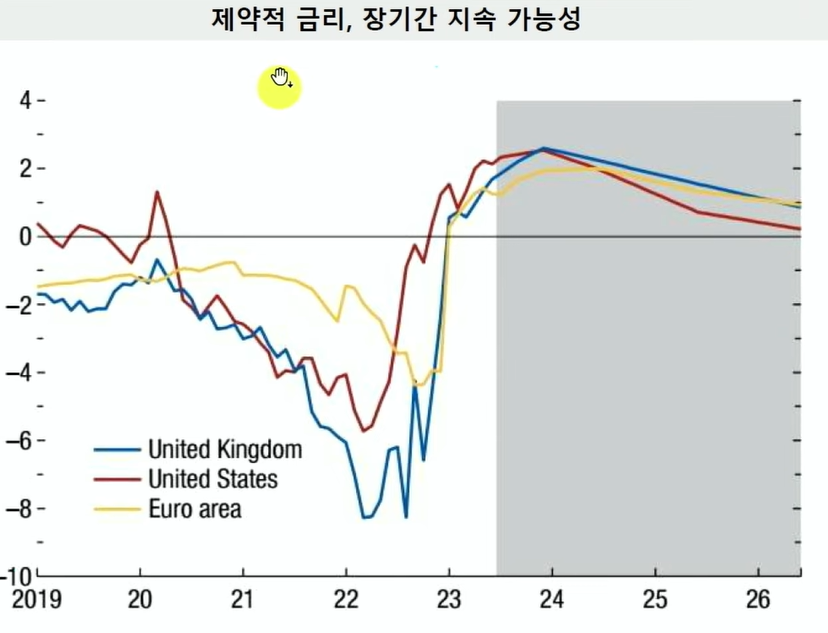

□ 금리인상, 이제는 끝이다

(정상으로의 회귀)

1. 시차는 있었지만, 경기침체와 금리인상은 필연적

2. 금리인상 피크시기도 인플레안정시기와 일치

3. 전세계 중앙은행의 고금리 내년 상반기까지는 지속할 것 → 현재 금리수준이 제약적인 것은 분명

4. 즉, 현재 금리는 충분히 제약적이며 경기침체, 인플레이션 안정은 필연적 → 시차 차이만있음

(금리, 더는 버티지 못한다)

1. 미국의 신용환경 (Contracting Credit), 3월 SVB 사태 이후 급감 → 다시 소폭 개선됬지만, 최근 다시 하향세

1-1. 미국 상업은행 대출증가율, 작년 16%까지 반등했지만 현재 0% 수준

2. 금리인상 효과 이미 발견되고 있음 → 미국의 통화정책, 연준위원들을 비둘기적으로 유도

2-1. 즉, 미국채의 금리인상은 통화정책을 부드럽게 만드는 요인으로 작동

3. 미국은행 대출이 더 빠르게 감소할 경우 금리인하 시기도 빨라질 것 (내년 6월)

□ 향 후 시장전망

(아직은 나쁜게 좋아)

1. 현재 금리에 대한 시장부담 크기 때문에 미국 경기침체 오더라도, 다른 국가들 수준으로 침체가 심화되지 않는 이상 (성장률 0.5% 수준) 시장은 긍정적으로 반응할 것

1-1. 여전히 Bad new is good news인 상황

2. 또한, 미국경제 생각보다 너무나도 좋기 때문에 (특히 노동시장) 시장이 급락하는 상황은 제한적

(인플레이션, 오히려 좋아)

1. 인플레이션, 단기로는 증시에 악재이지만 금리충격에 벗어나는 시점부터는 호재

2. 기업 명목 매출액 증가 → 특히, 투입원가 상승을 출하가격에 전가할 수 있는 기업은 강세

3. 원유, 정유 등 에너지산업 + 시장지배력과 경쟁력있는 필수소비재기업 + 인플레와 무관하게 새로운 수요를 창출할 수 있는 혁신성장산업은 인플레가 호재

3-1. 혁신성장산업 중에서도 추가 자금조달이 필요없는 AI, 빅테크 기업이 큰 수혜

(투자전략)

1. 현재 단기적으로 불확실성이 너무 많음 (내년 경기 등) → 생존이 중요함

2. 반등장이 있다면 리스크를 줄일 수 있는 포트폴리오 변경 등 대응이 필요함

3. 지나치게 낙관적인 전망으로 리스크확대, 비중확대는 고민이 필요함

4. 내년 역실적장세로 인해 조정이올 때 비중을 확대하는 것이 긍정적