[류종은]

□ 전기차/배터리 시장 둔화에 대한 우려

1. 전기차 시장 성장세 둔화되고 있는 것은 맞지만, 성장은 지속

2. 올해 상반기 글로벌 EV 판매량 6,161만대로 22년도 4,347만대 대비 42% 성장 (19~22년연평균 67% 성장)

2-1. 단, 하반기 판매량 둔화 및 신차발표 지연으로 수요는 소폭 둔화될 예정

3. 글로벌 배터리사용량, 전년대비 50% 증가 (19~22년 평균 65% 성장)

4. 중국시장의 경우 포화상태를 넘어 일부 구조정이 이루어지고 있는 상황

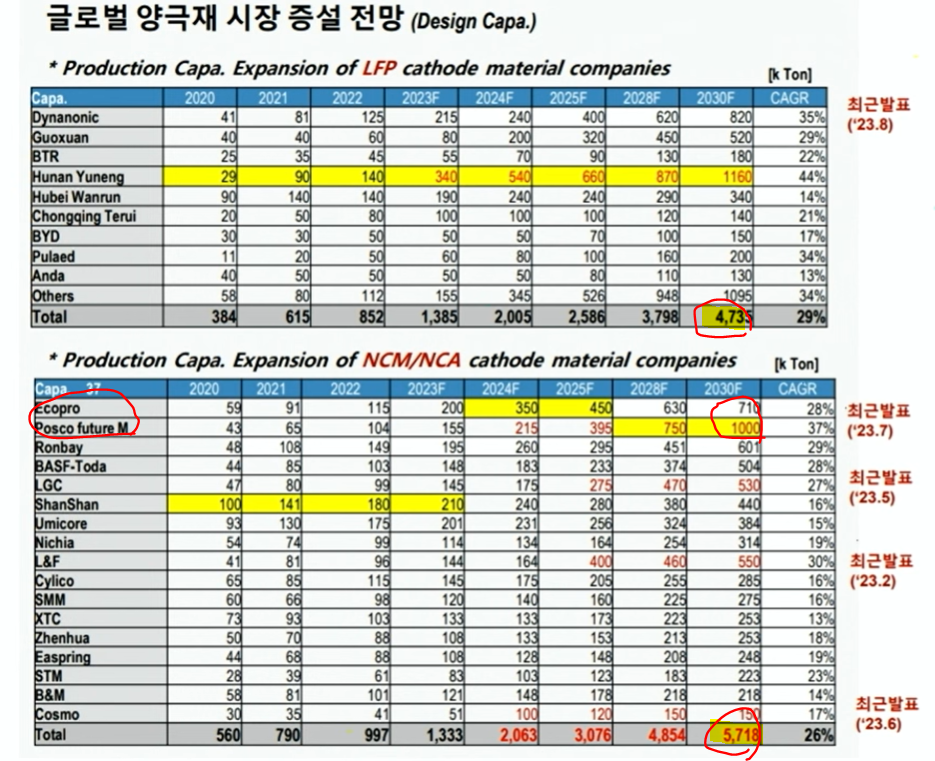

□ 중국배터리, LFP의 확산

(확대되는 LFP 배터리시장)

1. 전세계 양극재 시장의 44.6%가 LFP → 반대로 55.4%가 3원계 배터리

2. LFP 배터리 아직 낮지만, 점차 확대되고 있는 추세 → 중국을 넘어 유럽 등에서 널리 사용

3. 국내에서도 기아 ‘레이 EV’에 CATL LFP 배터리 채택 → 10월, 중국 출시예정인 EV5 전기차에도 BYD LFP 배터리 채택

3-1. KG모빌리티, ‘토레스EV X’에도 BYD LFP 배터리 채택

(확대되는 중국전기차/배터리)

1. 중국의 전기차판매, 유럽을 넘어 동남아시장 (특히 2륜차) 진출 활발

2. ‘19년 4.8%에 불과했던 중국제외 글로벌 점유율, 23.1H 11.8% (연간 12~13% 추정)까지 확대

2-1. 유럽, 일본에서 가격적 메리트를 바탕으로 (타 경쟁사 대비 60% 수준) 빠르게 성장

3. 중국 제외 글로벌 배터리 점유율, 19년 9.0%에서 23.1H 32.9%로 빠르게 성장

□ 테슬라도 방심할수 없다

(테슬라와 중국시장)

1. 테슬라, 상반기에 글로벌 88.9만대 판매 → 중국 29.4만대, 북미 33.6만대

1-1. 중국 판매비중 33%로 중국의존도↑

2. 현재 중국 內 전기차 치킨게임 진행 → 200개에 육박했던 전기차업체, 80개로 축소

2-1. 중국정부는 최종적으로 10~15개 수준까지 구조조정 의지 있음

(치킨게임, 테슬라의 위험)

1. 결국 중국가격경쟁, 글로벌 가격경쟁구도로 이어져 폭스바겐 등 기타 완성차업체 난항

2. 완성차업체의 경우 그나마 내연기관차를 통한 수익확보 가능하지만, 테슬라 등 순수전기차업체는 가격경쟁의 타격↑ (최근, 테슬라 영업이익률 10% 수준까지 하락)

3. 테슬라 ‘모델3’ 부분변경 단행 (디자인 등 변경) → 10월까지 판매중단 (판매량 감소)

4. 중국 內 테슬라 모델S / 모델X 가격 –7~-15% 인하 → 매출에 영향, 게다가, 모델S/X의 경우 고급브랜드로 가격인하는 이미지타격↑

4-1. BYD, 이에 맞춰 럭셔리 브랜드 ‘양왕’ 출시

□ 국내 배터리산업의 대응

(쉔싱배터리와 급속충전)

1. CATL, 10분만에 400KM 충전가능한 쉔싱(Shenxing) 배터리 공개 (LMFP, 차세대기술)

1-1. 배터리 급속 충전시 배터리 부하↑ → 이 기술력을 향상해 부하 저항성 3~4배 수준

1-2. 급속충전에도 불구하고, 배터리수명 단축 영향 제한적 (생각보다 뛰어난 기술)

2. 국내의 경우 흑연대신 실리콘음극재를 활용해 관련기술 대응 준비 中

(가격경쟁력)

1. 국내, High-Ni 중심의 장거리배터리 채택↑ → 앞으로는 Mid-Ni으로 가격↓, 안정성↑

2. 코발트 free 배터리도 개발 中 (코발트 중국의존도 90%)

3. 니켈, 코발트 비중을 축소하면서 3원계 배터리 가격경쟁력 확보 가능

3-1. 현재 LFP 배터리 가격, 3원계의 60% 수준이지만 니켈, 코발트 조정시 80%까지 상향

(시장전망)

1. 30년에도 아직 LFP 대비 NCM/NCA (삼원계) 배터리 우위

2. 삼원계 배터리에서도 에코프로, 포스코퓨처엠 실적 독보적