[테이버]

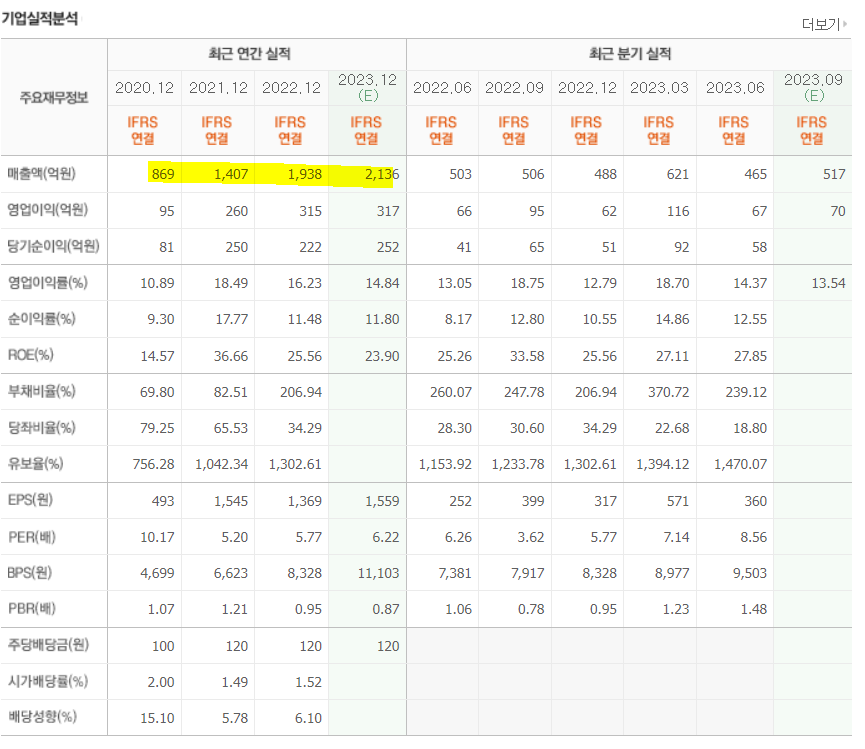

□ 매커스

(강점)

: 반도체 유통업체 → 매출 지속증가

: 시총 1,600억 / 매출 2,100억 → 저평가

(단점)

: 엔비디아, AMD 테마주로 급등반복

□ 멀티캠퍼스

(강점)

: 삼성계열사로 직원교육 담당 → 매출, 영업이익 지속증가 / 재무여건 매우 견조

(단점)

: 거래량 적음

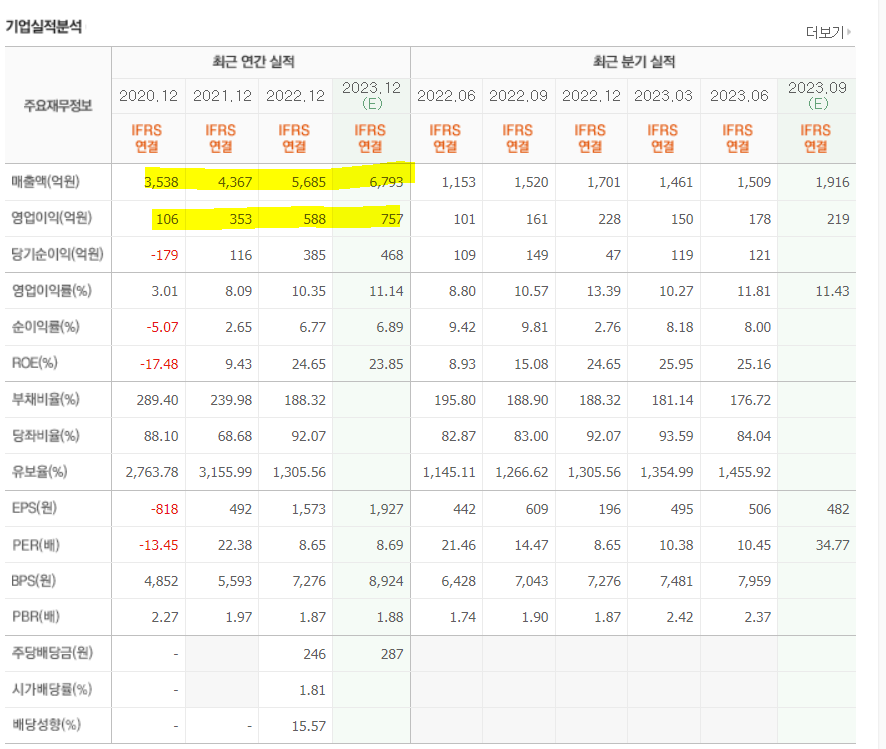

□ 명신산업

(강점)

: 신규상장 이후 매출, 영업이익 지속증가 → 신규상장 시 과장 있지만 현실화하고 있는 기업

: 핫스템핑, 자동차 경량화에 유효 → 테슬라 납품도 증가세

(단점)

: 신규상장 (21.2월) 이후 급등 후 하락 → 변동성 큼 (현재 주가는 상당부분 조정)

: 배당 없음

□ 모트렉스

(강점)

: 스마트카/커넥티드카의 HUD, ADAS 등 개발 → 매출, 영업이익률 견조

: 작년부터 배당도 시작

(단점)

: 신규투자 (사옥) 진행?

□ 바디텍메드

(강점)

: 면역진단기기/카트리지 사업영위 → 진단키트 中 매출실적 견조

: 의료기기 사업은 지속 성장세

(단점)

: 코로나 이후 소외

□ 바이오플러스

(강점)

: 필러관련 업체 → 영업이익률 40% 이상, 매출/영업이익 지속증가

(단점)

: 신규상장한지 2년, 펀드 등 자금은 탈출 → 대주주 등 지분수급 이슈 있을 수 있음

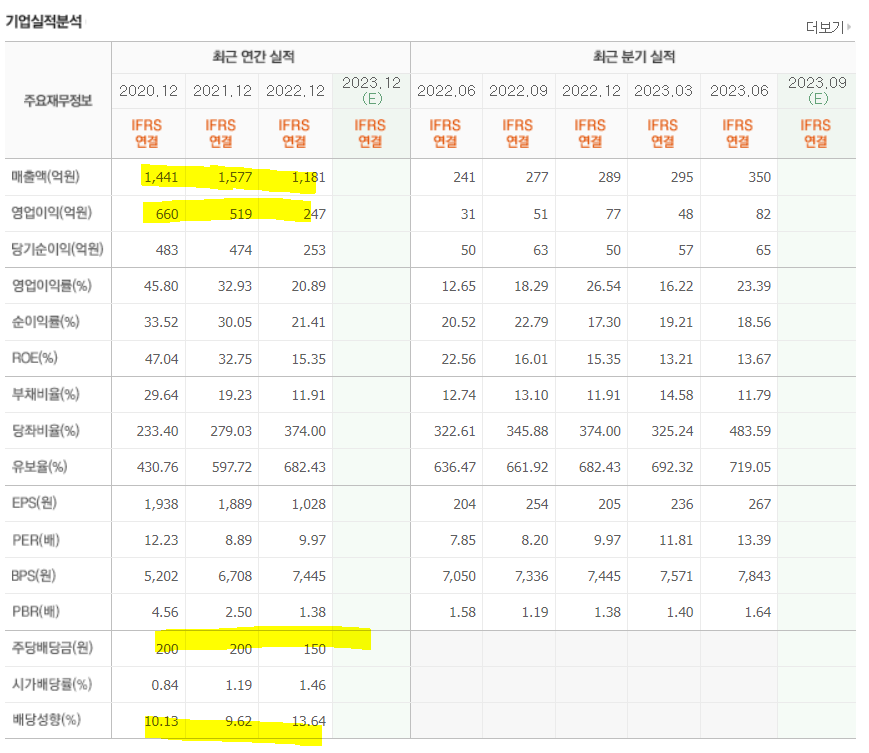

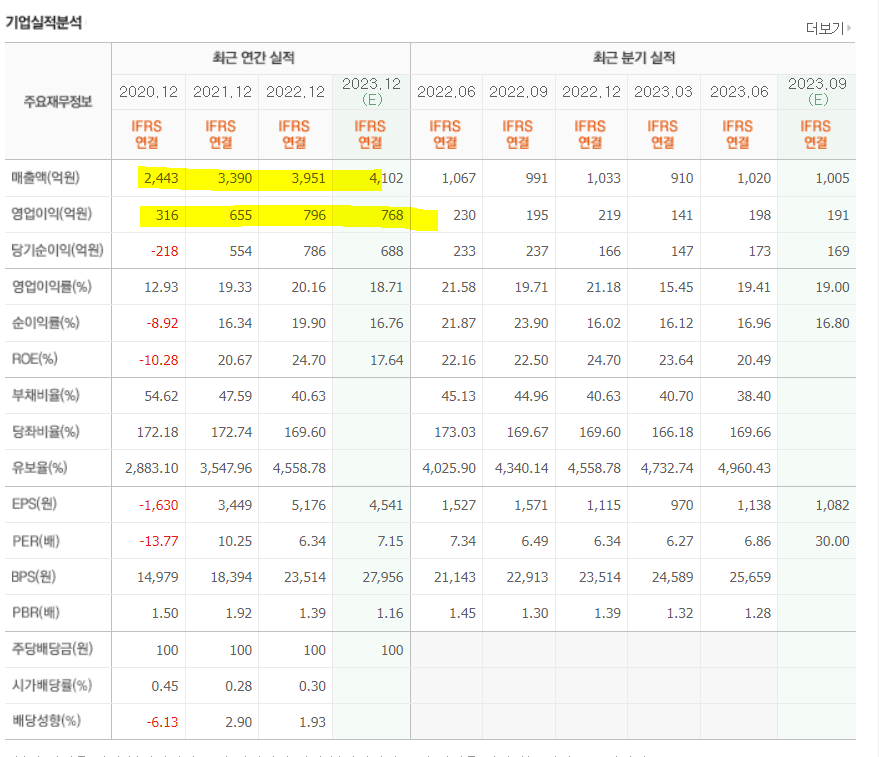

□ 바텍

(강점)

: 덴탈 x-ray 관련업체 → 매출 견조, 영업이익률 18% 수준

: 매출 4,100억 / 시가총액 4,600억 → 영업이익도 750억 수준 (per 7배 미만)

(단점)

: 고정배당 (100원)으로 배당 매우 적음

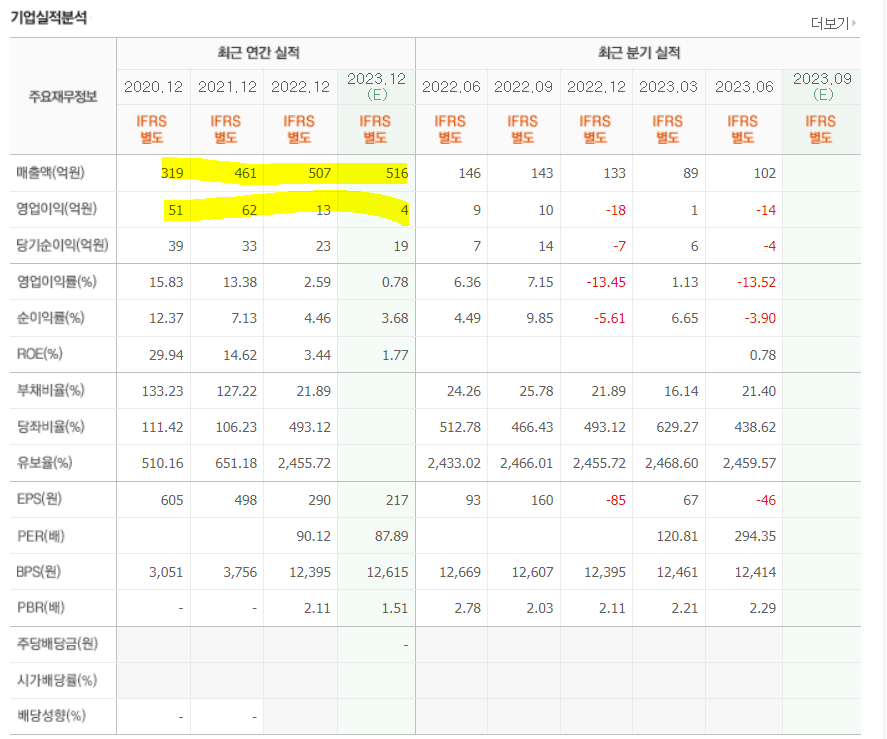

□ 범한퓨얼셀

(강점)

: 연료전지사업 수행 (수소) → 관련기업 中 그나마 사업실체/기술력 등 보유

(단점)

: 실적 매우 부진 (주가도 부진)

□ 보광산업

(강점)

: 건설/골재사업인데도 매출/영업이익 견조 (영업이익률 17~18%)

(단점)

: 업황 (건설) 부진에 따라 우려감↑

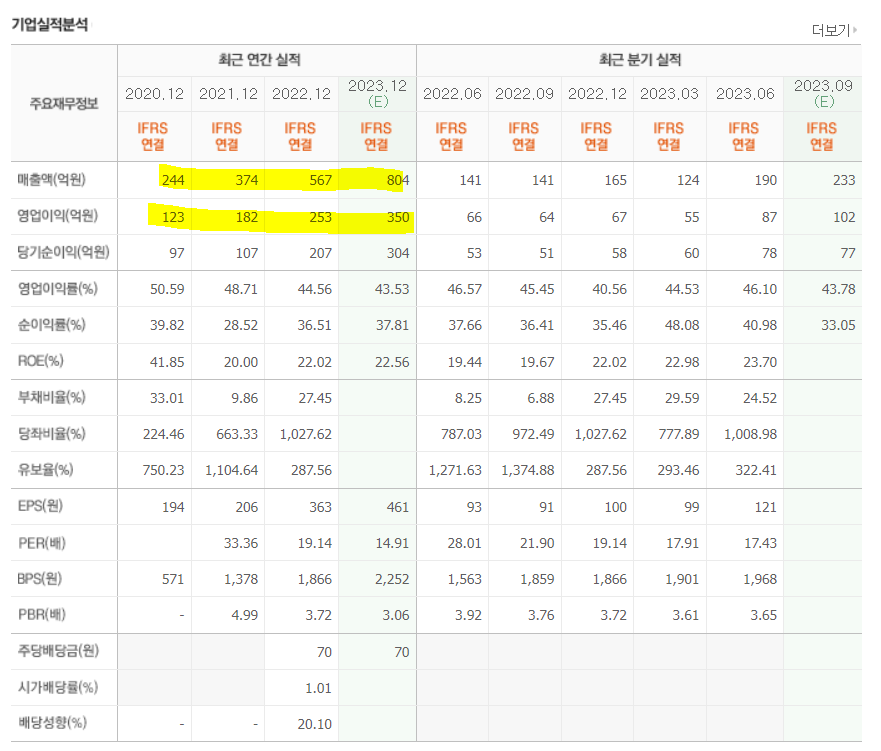

□ 뷰웍스

(강점)

: 디텍터 제조업체 (영상의학관련) → 삼성납품 기대감 있음

: 매출은 지속증가 → 배당 성향 25%

(단점)

: 영업이익은 감소세 (영업이익률 낮아지고 있음)