[테이버]

※ 2540개 상장사 中 2~3년간 매출이 꾸준히 증가한 기업 or 이익이 꾸준한기업을 선정했다고 합니다.

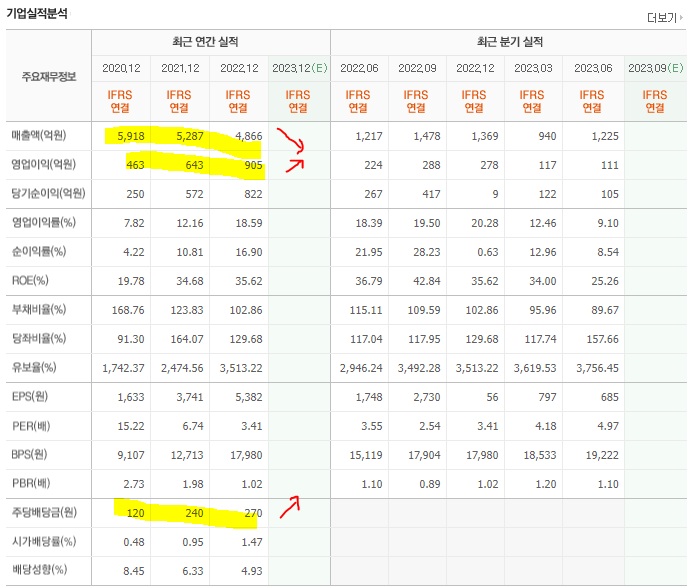

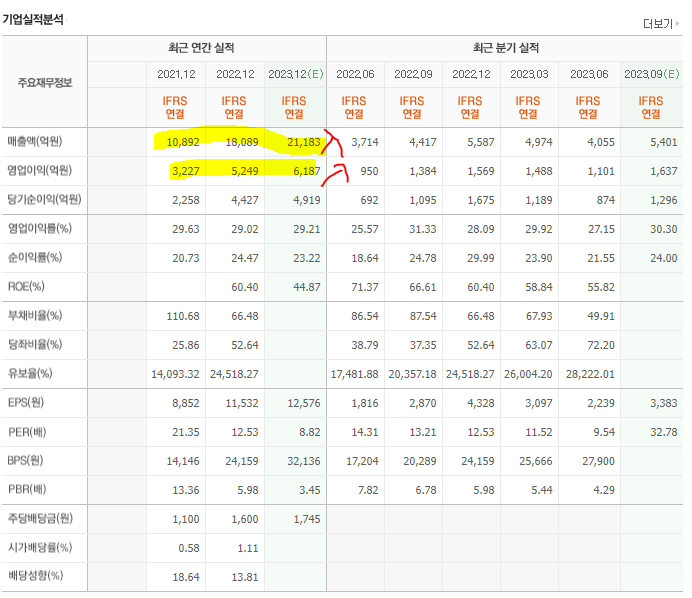

□ AJ 네트웍스

(강점)

: 파렛트 렌탈사업, 코로나 때는 물류테마로 급등

: 매출은 증가하고 영업이익률 준수

: 고정배당 250원 (현재가격 기준 배당율 6%)

(단점)

: 거래량/시총 매우 낮음 / / 부채비율은 높음

: 하지만, 매출증가세가 높지는 않고 이자발생부채가 많아 순이익은 매우 낮음 (연간 50억이상 지출)

□ AP시스템 네트웍스

(강점)

: 디스플레이, 반도체 장비사업 → AMOLED 장비매출비중 76.2% / 반도체 장비 7.2% / 2차전지 장비 : 15.3%

: LCD/OLED 업황부진으로 주가 부진 → 다행히 주봉/월봉은 바닥수준

: OLED 사이클 도래시 긍정적 → 가전, 스마트폰에서는 부정. 전장용 부품으로 각광 받을 시 반등가능

:영업이익/배당 증가는 긍정적 + 다행히 적자는 아니라는 위안/부채비율이 낮다는 위안 → 업황 레버리지 필요

(단점)

: 업황에 의해 매출은 지속하락

□ BGF리테일

(강점)

: 매출 / 영업이익 / 영업이익률은 지속 상승 → 하지만, 배당율 2%에 불과

(단점)

: 식품/유통 등 내수기업은 강력한 모멘텀 Or 주주환원 정책 등 투자포인트 필요 → 재무요건 외 매력 부족

: 추세상 아직 하락추세 지속

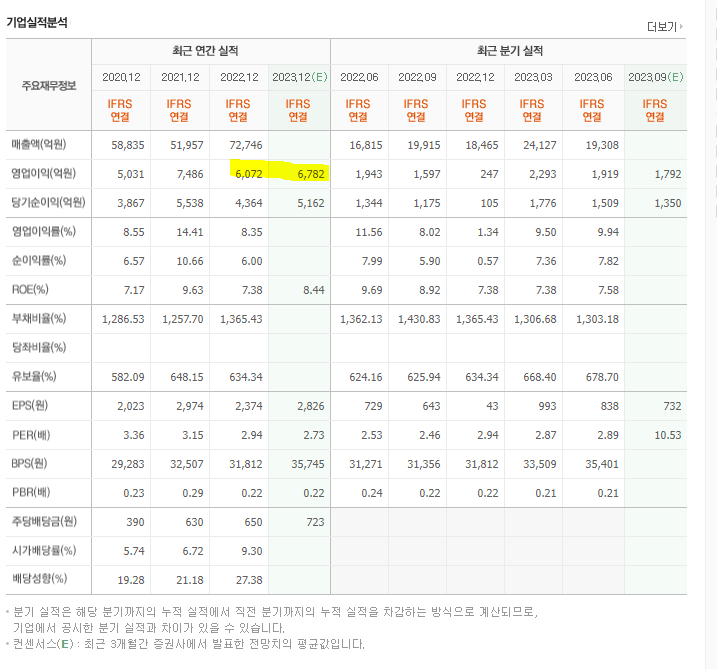

□ DB하이텍

(강점)

: 삼성전자 제외 레거시공정 (14나노, 10나노) 파운드리 1위 기업 → SMIC 라이벌(?) 업체, 글로벌 파운드리 매출 10위에 포함

: 작년 연말, 강성욱 펀드 (주주행동주의) 매수해 급등 → 아직 지분 7.05% 보유 (캐로피홀딩스), 내년 주주총회 집중필요

: 반도체 설계사업부, 분리상장 이슈는 현재 철회

: PER 5배 수준으로 저평가. 영업이익률 괜찮음 → 현금부족해 배당율 상승하기엔 어려움

(단점)

: 올해, 영업이익 급감 전망 → 다행히 1,2분기 실적은 선방

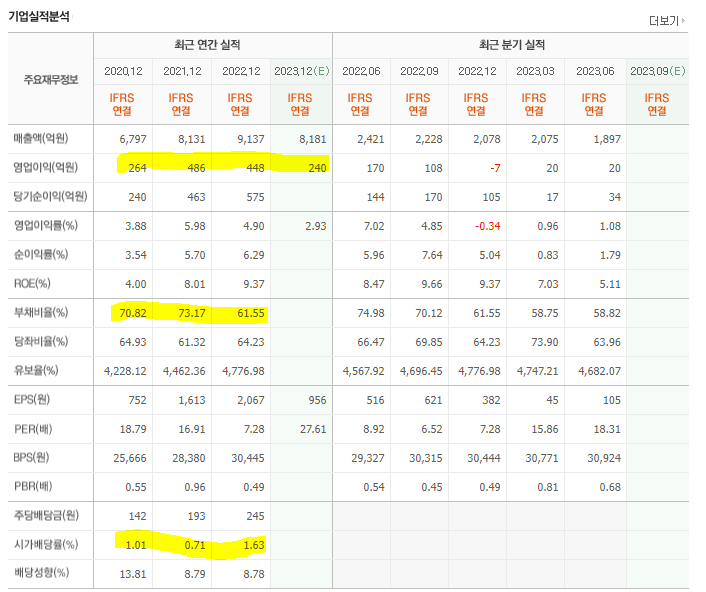

□ DB하이텍

(강점)

: 시가총액 1.2조 인데 영업이익 6천억 육박

: 배당성향, 배당율 지속상승 → 올해 700원 이상전망

: 중견 지역은행, 시중은행 허용 이슈 있음 → 전국 영업망 확대에 따른 모멘텀은 보유

(단점)

: 대구지역 부동산 경기불황 (부동산 PF리스크) + 최근 BNK 횡령사건 등 리스크 요소는 있음

□ DI동일

(강점)

: 기존, 섬유소재업체로 섬유사업서 매출발생 (50% 이상) → 자회사, 동일알루미늄에서 알미늄 사업 수행

: 주사업 中 하나인 알류미늄, 차량 경량화 (배터리케이스) 에 많이 쓰임 → 전기차, UAM 등 미래모빌리티 수혜

: 부채비율 매우 낮고, 재무건조

(당점)

: 실적은 둘쑥날쑥

: 배당율은 낮음

□ DN오토모티브 (기존 동아타이어)

(강점)

: 자동자용부품 (매출비중 27.2%) / 축전지 (8.5%) / 공작기계 (64.3%)

: 공작기계사업은 '두산공작기계' 인수 후 매출급증 (인수 이전에도 실적은 꾸준했음) → 영업이익률도 견조 (고마진)

(단점)

: 두산공작기계 인수로 인해 부채급증 → 부채 해결 후 긍정적 전망

□ E1

(강점)

: LPG 유통전문회사, 국내에 E1 / SK가스가 유일 → 독점적 사업

: LPG 사양산업일수도 있지만, 디젤/가솔린 대비 저렴해 강점 보유

: 자산유동화로 부동산 매각 있을 수 있음

: 가스플랜트에서 수소생산가능 → 향 후 수소충전소 모멘텀 발생 가능

: 영업이익 2,700억이지만, 시가총액은 4000억대 → 현금성자산, 배당 등 재무적 조건은 견조

(단점)

: 유가에 의한 변동성↑

: LPG 사양산업

: 거래량이 지나치게 낮음

□ F&F

(강점)

: 매출, 영업이익은 꾸준히 성장

: MLB, 디스커버리 브랜드 보유 → 피파 (코웰패션), 내셔널지오그래픽 등 타 경쟁사 대비 브랜딩 능력 탁월

: 꾸준한 기관 수급

(단점)

: 중국 내수소비주로 경기반등 기대감↑ (반대로 위험요소도 있음, 나이키 사례)

□ GST

(강점)

: 반도체 장비인 'Chiller'제조 업체 → 스크러버 매출비중 57%, Chiller 19%, 기타/용역 24%

: 최근, 업황반등 기대감↑

(단점)

: 반도체 업황이 매우 중요 → 업황실적에 따라 매출 하향 中