[전인구]

□ 새마을금고 예금유출

1. 새마을금고에서 두달 간 수신잔액 약 7조 유출 → 고객들의 우려감↑

2. 실리콘 벨리은행 파산하는데 단 2일 소요 → 인터넷뱅킹 등으로 주말에도 뱅크런 가능

3. 뱅크런의 핵심은 연체율 → 부실한 곳에 대출이 늘어날수록 은행파산 확률↑

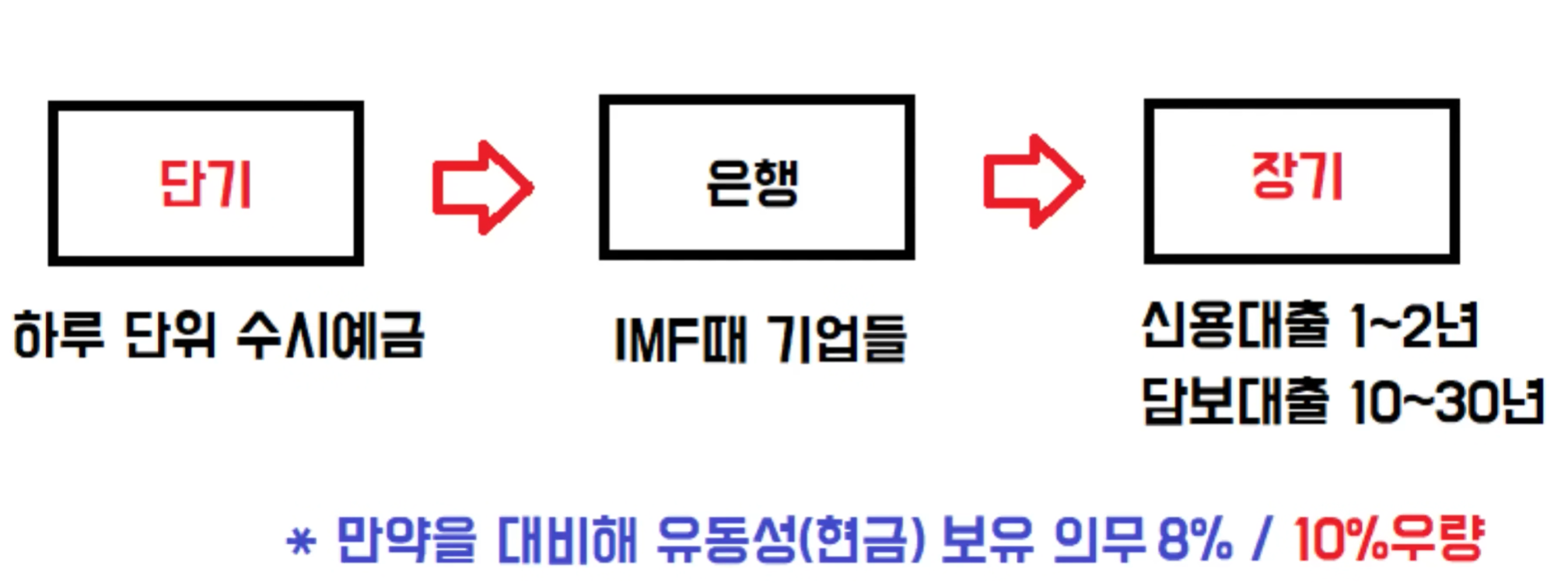

3-1. 은행, 구조적으로 예금보다 더 많은 돈을 대출 → 고객의 신뢰가 매우 중요

□ 뱅크런의 이해, 은행의 원리

(은행의 구조적 문제)

1. 고객은 예금을 언제든지 해약할 수 있지만, 은행은 고객에게 대출을 임의로 해지불가

2. 이 때문에, 예금과 대출의 금리차이 (예대마진) + 리스크를 활용해 수익을 창출

3. 현금 유동성 위기는 구조적으로 언제든지 발생가능

(과거사례)

1. 과거 IMF 위기도 동일한 원리로 발생

2. 당시 저렴한 엔화 (저금리)를 기반으로 단기대출, 지속연장하며 장기대출처럼 사용

2-1. 하지만, IMF 위기가 오면서 엔화 대출연장 거부 → 순식간에 위기봉착

3. 일부에서는 순이익이 흑자인데도 불구하고, 유동성이 부족해 파산 (흑자부도)

4. 더 비싼 이자를 내야하는 사채시장으로 이동 → 기업의 수익구조 악화 (악순환)

(은행 건전성지표, BIS)

1. 일반적으로 BIS 10% 이상이면 건전하다고 판단 (의무 기준 8%)

2. 하지만, 이 또한 기업이 부도나거나 상환이 불가능한 경우 급락 가능

3. 한국 전체 은행 BIS 평균 비율 22년말 15.25%

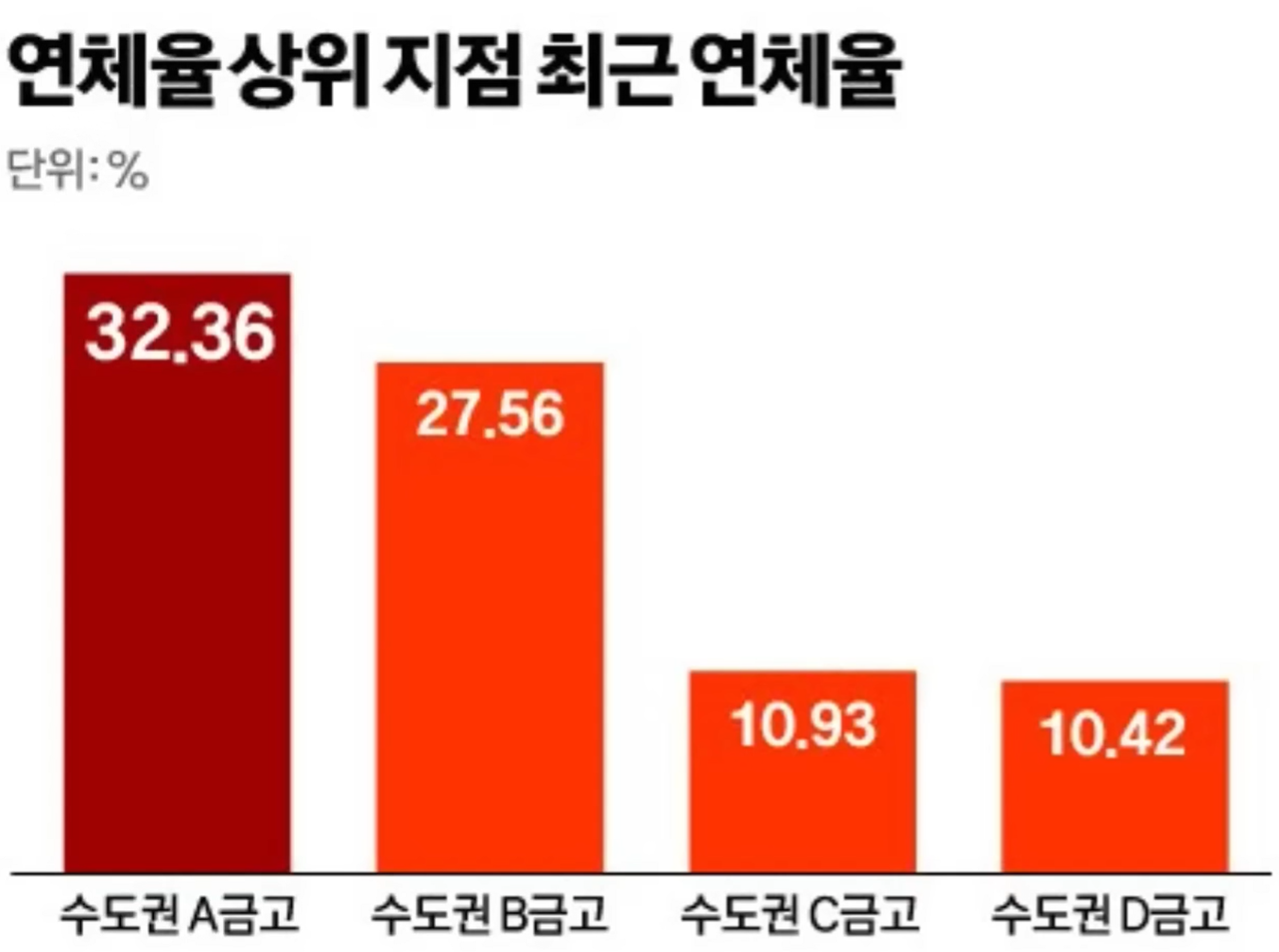

□ 새마을금고, 구조적 문제

1. 새마을금고, 외완위기에도 공적자금을 받지 않은 건실한 은행

2. 내부의 문제를 해결할 수 있는 구조적 변화 필요

(2금융권의 숙명)

1. 2금융권, 기본적으로 1금융권 대비 예금/대출 이자 높음

2. 경기가 좋을 때는 수익이 좋지만, 그렇지 않을 경우 위험성↑

3. 지방 부동산, PF, 브릿지론 등 1금융권 대비 2금융권 비율↑

3-1. 경기가 나빠질 경우 지방 부동산, PF 등 사각지대부터 빠르게 냉각 → 위험성↑

3-2. 최근, PF 문제와 함께 2금융권 위기감도 재상승

(사각지대에 놓인 새마을 금고)

1. 현재, 새마을 금고 비영리 법인 (협동조합으로 상호금융기관)

2. 일반적으로 은행은 은행법 적용 (금융감독원감시)

2-1. 하지만, 새마을금고는 새마을금고법 적용 (행정안전부 감독) → BIS도 미적용

3. 시중 5대 은행 (농협 387조)와 비교해도 밀리지 않는 규모 (284조)임에도 규제 미적용

3-1. 사각지대에 있는 새마을 금고 관련 관리필요

4. 지점장 등 상급자의 강압에 의한 대출↑ → 곧, 연체율 증가를 의미

□ 중소형 은행의 위기영향

1. 이러한 문제 때문에 한국은행도 금리인상 주저 → 자연스럽게 원화약세

1-1. 외환보유고 2월부터 지속 감소세로 우려감↑

2. 물론, 미국도 비금융기업 37%가 채무불이행, 재정난 → 리먼사태 때 50%에 근접하는 수준

3. 물가도 하락하면서 금리인상 마무리 단계 → 경기회복까지 시간필요

3-1. 경기침체로 인한 한계기업 연쇄부도 VS 경기회복 반등의 시간싸움 → 기대와 우려 공존